一杯均價5元的奶茶,撐起了比"白酒巨頭"更高的市值。

5月27日,蜜雪集團股價飆升至579港元,創下歷史新高,總市值突破2198億港元,反超瀘州老窖,且兩倍于洋河股份。目前蜜雪集團高達市盈率45倍,已遠超多家一線白酒品牌。

作為港股“新貴”,蜜雪集團3月3日上市后,至今累計漲超160%,均遠超恒生指數同期漲幅。

蜜雪集團上市后的表現,既有京東外賣補貼戰的短期催化,又有股權結構、門店優勢等多重因素影響。這家主打極致性價比的連鎖品牌,正在顛覆消費品行業的傳統估值體系。

蜜雪集團市值超過瀘州老窖

截至5月27日收盤,蜜雪集團上漲9.97%,報579港元,總市值約2198億港元,穩居2000億港元大關上方。

從4月7日起,蜜雪集團股價就開始震蕩上行,從333港元/股的低位一路走高至560港元上方,區間漲幅超68%。

目前,蜜雪集團市值已反超多家老牌酒業品牌。以5月27日收盤價計算,“初代酒王”瀘州老窖市值為1754億元,洋河股份為1000億元。啤酒巨頭中,青島啤酒、百威亞太的市值分別為855億元、1066億港元。

而從估值角度看,部分業內人士認為,蜜雪集團幾乎等于新茶飲中的“茅臺”。截至27日收盤,蜜雪集團的市盈率為45倍。與之對比,A股白酒行業的“天花板”茅臺目前市值1.94萬億元,市盈率僅為21.8倍;五糧液目前市值為4897億元,市盈率為15倍。

不僅如此,港股中的新茶飲同行們估值也較高。與蜜雪集團同期上市的古茗,目前市值僅為683億港元,市盈率為42.7倍;滬上阿姨最新市值為132億港元,市盈率為37.2倍。茶百道最新市值為155億港元,市盈率為30.3倍。

小茶飲為何跑出千億市值?

是什么支撐蜜雪集團股價快速上漲?

業內人士認為,短期來看,4月京東發起的外賣平臺競爭有助于推動蜜雪集團的同店銷售。

今年4月,京東、美團、淘寶等多家互聯網巨頭打響外賣業務補貼戰。在上述多個平臺內,蜜雪集團等多家新茶飲品牌被納入補貼范圍,價格降低、銷量迅速攀升。

5月27日,記者在京東平臺上看到,蜜雪集團一家加盟店某款雙杯飲品的售價僅為1.68元。多款飲品的價格補貼后下探至5元下方。該店的月銷量也迅速飆升,5月幾乎翻倍。

外賣補貼帶來的引流,一定程度上打破了蜜雪集團單店經營放緩的窘境。

艾媒咨詢數據顯示,2022年至2024年,國內在線餐飲外賣業滲透率僅從25.4%提升至28%,增速已逐漸放緩,且在一、二線城市,外賣市場已逐漸飽和。對于餐飲業而言,受限于上游供給、商家產量等多項因素,起量速度也較慢。

受行業影響,2023年至2024年前三季度,蜜雪集團平均單店日均終端零售額分別為4127.8元、4184.4元,同比增速分別為4.87%、1.37%,出現下滑趨勢;平均單店的日均訂單量分別為350.3單、367單,同比增速分別5.86%、4.77%,也略有放緩。

長期來看,蜜雪集團股價上漲,既源于供應鏈優勢的資本溢價,也因股權集中導致流通盤偏小。

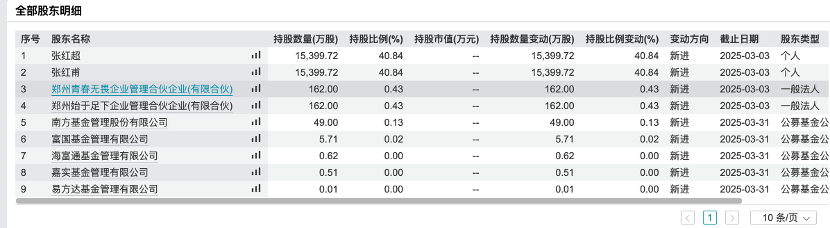

在全球擁有4萬多家門店的“雪王”蜜雪集團,實際控制人為張紅超、張紅甫,二人來自河南,系親兄弟。根據最新財報,2025年一季度末,張紅超、張紅甫目前合計持有蜜雪集團約3.08億股,持股比例約為82%。此外,員工持股平臺鄭州青春無畏企業管理合伙企業(有限合伙)、鄭州始于足下企業管理合伙企業(有限合伙)分別持有162萬股、162萬股公司股份,持股比例分別為0.43%、0.43%。考慮到還有機構投資者持股,實際在市場中流通的股票并不多。

一名港股業內資深分析人士對記者表示,在二級市場上,散戶是交易最活躍的投資者。若是換手買賣的籌碼供應不足,稍有跟風炒作,股價就會出現暴漲。這類流通盤較小的個股比較容易出現暴漲暴跌的情況。

另一方面,蜜雪集團在運營上已搭建起“護城河”。最新財報顯示,截至去年底,蜜雪集團擁有46479家門店,超越星巴克成為全球最大的連鎖品牌。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。