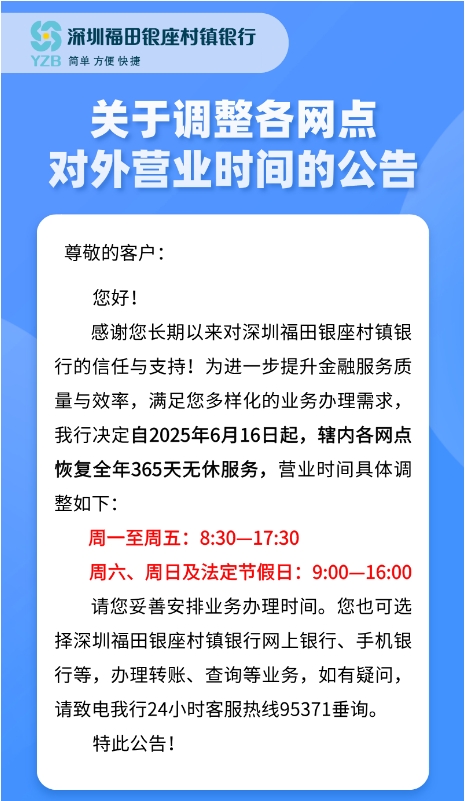

近日,深圳福田銀座村鎮(zhèn)銀行在公眾號(hào)發(fā)布的一篇《關(guān)于調(diào)整各網(wǎng)點(diǎn)對(duì)外營(yíng)業(yè)時(shí)間的公告》在業(yè)內(nèi)引起了熱議。

該公告顯示:深圳福田銀座村鎮(zhèn)銀行各網(wǎng)點(diǎn)自6月16日起啟動(dòng)全年365天無休服務(wù)。第一財(cái)經(jīng)在采訪中發(fā)現(xiàn),目前不區(qū)分對(duì)公零售業(yè)務(wù)、不區(qū)分節(jié)假日的“365”模式在銀行業(yè)仍比較少見。

“這在一定程度上也反映出銀行在面對(duì)激烈的市場(chǎng)競(jìng)爭(zhēng)環(huán)境時(shí),努力探索差異化服務(wù),以更周到細(xì)致的服務(wù)改善客戶體驗(yàn),進(jìn)而更好地吸引和留住客戶。”招聯(lián)首席研究員、上海金融與發(fā)展實(shí)驗(yàn)室副主任董希淼說。

網(wǎng)點(diǎn)“卷王”誕生

在大眾眼中,銀行工作光鮮靚麗,收入高,朝九晚五,妥妥的金融“白領(lǐng)”。不過,近日深圳福田銀座村鎮(zhèn)銀行的一則公告卻撕開了銀行人的另一面。

上述公告稱,為進(jìn)一步提升金融服務(wù)質(zhì)量與效率,滿足客戶多樣化的業(yè)務(wù)辦理需求,深圳福田銀座村鎮(zhèn)銀行決定自2025年6月16日起,轄內(nèi)各網(wǎng)點(diǎn)恢復(fù)全年365天無休服務(wù),營(yíng)業(yè)時(shí)間具體調(diào)整為周一至周五:8:30-17:30,周六、周日及法定節(jié)假日:9:00-16:00。

深圳福田銀座村鎮(zhèn)銀行一網(wǎng)點(diǎn)工作人員對(duì)第一財(cái)經(jīng)表示,雖然網(wǎng)點(diǎn)全年開放,但具體到員工是一部分上行政班,一部分周末上班。

第一財(cái)經(jīng)發(fā)現(xiàn),全年無休模式在銀行業(yè)內(nèi)并不多見。

一般來說,銀行網(wǎng)點(diǎn)在工作日全天開放,但周末的營(yíng)業(yè)時(shí)間往往區(qū)分于對(duì)公和零售業(yè)務(wù)。其中,零售業(yè)務(wù)或是無休,或是休息半日/一日,抑或同一銀行不同網(wǎng)點(diǎn)之間輪休;而對(duì)公業(yè)務(wù)在周末雙休是常態(tài)。如果遇到特殊時(shí)間安排,比如春節(jié)等法定假日期間,部分銀行網(wǎng)點(diǎn)還會(huì)縮短營(yíng)業(yè)時(shí)間。

例如,招商銀行廣州人民中路支行的營(yíng)業(yè)時(shí)間按照對(duì)公和零售進(jìn)行區(qū)分,其中零售業(yè)務(wù)的營(yíng)業(yè)時(shí)間為周一到周五的9:00-17:30,周日為9:30-16:00,周六休息;而對(duì)公業(yè)務(wù)辦理的時(shí)間為9:00-12:00、14:00-17:00,周六周日均休息。在深圳,招商銀行的部分網(wǎng)點(diǎn)無論對(duì)公抑或零售業(yè)務(wù)周六日均休息。

工商銀行網(wǎng)站則顯示,該行在各個(gè)城市網(wǎng)點(diǎn)的個(gè)人業(yè)務(wù)行政日營(yíng)業(yè)時(shí)間為9:00-17:00,周末則差異較大,在居民密集區(qū)的網(wǎng)點(diǎn)往往處于無休狀態(tài),而一些工業(yè)園區(qū)的網(wǎng)點(diǎn)或是雙休或是單休。對(duì)公業(yè)務(wù)在周末基本都處于雙休狀態(tài)。

但網(wǎng)點(diǎn)營(yíng)業(yè)時(shí)長(zhǎng)并不代表銀行人的工作時(shí)長(zhǎng),業(yè)內(nèi)延伸討論最多的是加班話題。網(wǎng)點(diǎn)關(guān)門后并不意味著銀行人就可以下班了,“要開會(huì)、通關(guān)培訓(xùn)、各種報(bào)告和交表、跟進(jìn)貸款流程……”一位銀行員工說。

另一位銀行員工戲稱,晚上8點(diǎn)下班算“摸魚”,晚上10點(diǎn)打卡才是主流,不是在復(fù)盤方案,就是在趕材料。

從“磚頭銀行”到“指尖銀行”

深圳福田銀座村鎮(zhèn)銀行的控股股東為主要以小微金融為市場(chǎng)定位的臺(tái)州銀行,持股比例為75%。

根據(jù)年報(bào)數(shù)據(jù)顯示,去年臺(tái)州銀行實(shí)現(xiàn)營(yíng)業(yè)收入127.14億元,同比微增1.29%;凈利潤(rùn)47.8億元,同比微降1.05%;凈息差從2023年的2.96%下滑至2024年的2.83%,業(yè)績(jī)存在一定的壓力。

從資產(chǎn)負(fù)債結(jié)構(gòu)看,臺(tái)州銀行高度依賴于個(gè)人存款,去年該行個(gè)人存款占存款總額的比例達(dá)77%。該行客戶群體高度分散,雖然可以分散風(fēng)險(xiǎn),但銀行在維護(hù)客戶時(shí)也面臨較大的挑戰(zhàn),客戶流失較快,黏性較低。

董希淼認(rèn)為,銀行網(wǎng)點(diǎn)“997”的背后,也是銀行在面對(duì)激烈的市場(chǎng)競(jìng)爭(zhēng)環(huán)境時(shí),努力探索差異化服務(wù),以更周到細(xì)致的服務(wù)改善客戶體驗(yàn),進(jìn)而更好地吸引和留住客戶。

事實(shí)上,隨著手機(jī)銀行的普及,銀行服務(wù)早已實(shí)現(xiàn)了365天無休的“007模式”。2013年,美國(guó)銀行家布萊特·金(Brett·King)在《銀行3.0》提出:銀行不再是一個(gè)地方,而是一種服務(wù)。2018年,布萊特·金在《銀行4.0》中進(jìn)一步論斷:銀行服務(wù)無處不在,就是不在銀行網(wǎng)點(diǎn)。

董希淼說,在過去,銀行從業(yè)者往往信奉“終端制勝,渠道為王”。這句話現(xiàn)在仍然沒有過時(shí),只是終端從網(wǎng)點(diǎn)演變?yōu)殡娔X進(jìn)而被手機(jī)等移動(dòng)設(shè)備所取代,而渠道將越來越依賴于線上渠道。在形式上,銀行已經(jīng)從“磚頭銀行”演變成“鼠標(biāo)銀行”進(jìn)而進(jìn)化到目前的“指尖銀行”。

幫企客致力于為您提供最新最全的財(cái)經(jīng)資訊,想了解更多行業(yè)動(dòng)態(tài),歡迎關(guān)注本站。鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標(biāo)記有誤,請(qǐng)第一時(shí)間聯(lián)系我們修改或刪除,多謝。