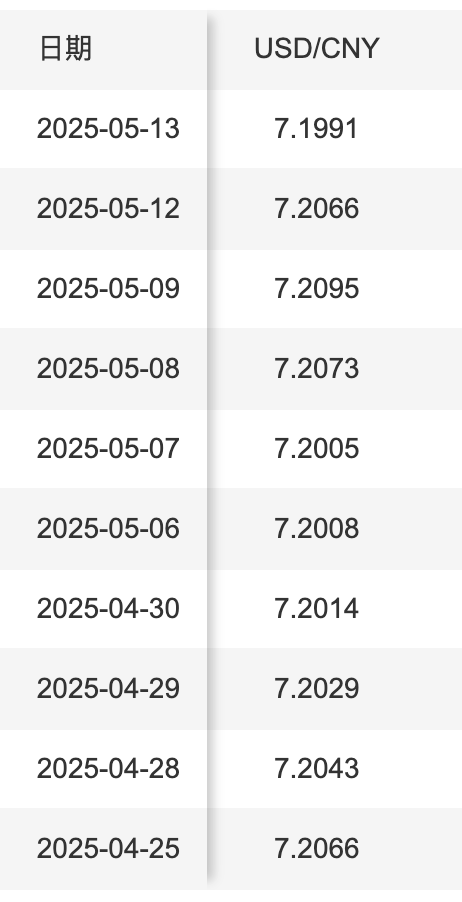

在5月12日中美經(jīng)貿(mào)會談取得超預(yù)期進展后,13日,中國央行自4月初以來首次將人民幣中間價設(shè)在7.2以下,報7.1991,較前日調(diào)強75點。人民幣也對一籃子貨幣走強,CFETS指數(shù)自4月低點明顯反彈。

與此同時,美元指數(shù)維持強勢,美元對日元、歐元、英鎊等貨幣走強,隨著關(guān)稅大戰(zhàn)的緩和,“做空美元資產(chǎn)”的交易已暫告一段落。美元指數(shù)、人民幣對美元呈現(xiàn)出同步走強的格局。

渣打中國宏觀策略主管劉潔對第一財經(jīng)表示,13日的中間價顯著強于市場預(yù)期(人民幣偏強),4月美國宣布“對等關(guān)稅”后,人民幣中間價就突破了此前守住的7.2關(guān)口,人民幣對一籃子貨幣走弱,如今中間價似乎隨著報復性關(guān)稅的撤回而調(diào)強。

劉潔認為,短期美元對人民幣有望下行,人民幣中間價不排除進一步調(diào)強至7.15~7.18,但未來人民幣匯率仍將取決于中國經(jīng)濟狀況和貿(mào)易談判進展。

中間價罕見下破7.2

人民幣中間價近階段一直是市場關(guān)注的焦點。

4月初,人民幣中間價上調(diào)至7.2以上,但近期美元意外走弱,緩解了人民幣貶值的壓力。從近期的人民幣中間價看,央行對中間價的調(diào)強幅度已從前兩個月的接近1000點下降到200點。

而隨著貿(mào)易摩擦的緩和,5月13日,中間價久違下破7.2,較前日調(diào)強75點。劉潔認為,事實上,隔夜美元走強,13日人民幣的表現(xiàn)應(yīng)該比實際水平更弱一些。在她看來,人民幣相對強勢,短期中方可能釋放善意,不排除中間價可能進一步來到7.18左右的水平,但更可能維持匯率相對穩(wěn)定。若在7月前中美兩國貿(mào)易談判進展較大,人民幣可能保持強勢,否則仍可能轉(zhuǎn)弱。

高盛方面則表示,考慮到關(guān)稅削減幅度超預(yù)期,人民幣中間價有望向7.15靠攏,但預(yù)計仍將在7.15至7.20區(qū)間內(nèi)震蕩。

外匯專家、浙商中拓集團金融市場業(yè)務(wù)部總經(jīng)理劉楊對第一財經(jīng)表示,人民幣短線升值的幅度取決于市場力量對比,主要看出口企業(yè)囤匯盤跟不跟(結(jié)匯)。既然貿(mào)易談判進程超出預(yù)期,關(guān)稅壓力暫緩,出口訂單無憂,就沒有繼續(xù)囤匯的理由,暫時先觀察7.10~7.15的區(qū)間。

中期匯率走勢取決于經(jīng)濟和貿(mào)易談判

接受記者采訪的多數(shù)機構(gòu)認為,中期人民幣的走勢仍取決于中國經(jīng)濟基本面和未來的貿(mào)易談判進展。當前,機構(gòu)認為中國2025年GDP和出口預(yù)測有上行的可能,但仍存在不確定性。

渣打認為,中美日內(nèi)瓦經(jīng)貿(mào)會談聯(lián)合聲明超出預(yù)期,核心目的在于取消自4月以來不合理的關(guān)稅征收,并為接下來的貿(mào)易談判重建基礎(chǔ),市場對此反應(yīng)積極。但實際的談判剛剛開始,也將對人民幣匯率產(chǎn)生顯著影響。

該機構(gòu)認為,盡管此次協(xié)議有望緩解短期貿(mào)易緊張局勢,但由于額外的20%關(guān)稅仍可能持續(xù)數(shù)月,對中國出口的影響仍待觀望,預(yù)計中國政府仍將在未來幾個月內(nèi)維持積極的財政與貨幣政策立場以對沖外部沖擊。

“短期而言,離岸對沖基金不會做空人民幣匯率,甚至會避免交易美元與人民幣這一貨幣對,因為不確定性較高。如果做多美元對人民幣,那么可能會面臨人民幣短期較強導致的風險;如果做空美元對人民幣,可能會損失利差,因為不排除中國央行仍會利用7月的窗口期進一步降息。”劉潔稱,在這一窗口期,包括歐洲央行、英國央行、中國央行都可能先于美聯(lián)儲降息。

高盛目前預(yù)計,美聯(lián)儲將從12月開始降息,此前的預(yù)期為7月,不過,該機構(gòu)仍保持3次降息的預(yù)測。

瑞銀亞洲經(jīng)濟研究主管及首席中國經(jīng)濟學家汪濤對記者表示,2025年中國GDP增速取決于美國對中國產(chǎn)品最終加征關(guān)稅幅度和中國國內(nèi)額外政策刺激加碼的實際規(guī)模。中國貨幣政策或仍有進一步寬松的空間。鑒于4月房地產(chǎn)市場再次走弱,繼續(xù)預(yù)計政府將進一步推動房地產(chǎn)去庫存。在不確定性高企的情況下,繼5月初降低政策利率10個基點(BP)后,預(yù)計央行將在年內(nèi)再降息20~30BP。

弱美元交易暫緩

隨著貿(mào)易摩擦緩和,美元資產(chǎn)也受到提振。機構(gòu)認為,短期來看,弱美元交易暫時告一段落。

美國三大股指隔夜大幅高開,北京時間5月13日凌晨收盤均超過4月2日的水平,重新站上了100天和200天均線,納斯達克金龍中國指數(shù)跳升5.4%。大型科技股同樣集體大漲,但蘋果、英偉達、谷歌等仍未收復過去一個月的跌幅。美股在經(jīng)歷修復行情后能否回歸牛市,還需關(guān)注“特朗普2.0”的另外兩項重要議程——減稅和放松監(jiān)管。

隨著美股的反彈,美元指數(shù)也突破101,此前則一度跌至97區(qū)間。在此背景下,例如新臺幣、日元等亞洲貨幣對美元的升值潮已經(jīng)緩和。

截至13日,日元對美元從前期的140附近回到了147左右的水平,而美元/新臺幣也從5月初的28附近回到了30.4。

巴克萊方面認為,大部分來自出口商的對沖資金流動和美元拋售已經(jīng)結(jié)束,沒有看到壽險公司投資策略有任何立即變化的跡象,也不認為會出現(xiàn)被迫平倉的情況。因此,該機構(gòu)維持此前建議——做多美元對新臺幣和美元對韓元,以對沖它們近期的強勁表現(xiàn)。在新臺幣近期升值之后,建議戰(zhàn)術(shù)性做多美元對新臺幣一個月遠期無本金交割合約(NDF)(入場價:29.9,目標價:31.3,止損價:29.2)。

高盛認為,美元下行的尾部風險進一步消除,使得做空美元的門檻提高。但市場并未表現(xiàn)出強烈追漲美元的意愿,仍然更關(guān)注美元走弱的可能性。接下來需要觀察的是歐洲真實資金(Real Money)和企業(yè)客戶的反應(yīng),尤其是他們會否繼續(xù)賣出美元——到目前為止還未看到明顯的反應(yīng)。

劉潔也表示,當前眾多亞洲機構(gòu)和企業(yè)都意識到了美元資產(chǎn)錯配的問題(美元敞口過多),在美元信用弱化的背景下,這種錯配可能會帶來風險。因此,盡管美元拋壓暫時緩和,但相關(guān)企業(yè)和機構(gòu)都會逐步考慮分散自己的風險敞口,或者加大外匯敞口的對沖比例,避免過多囤積美元,這一變化將是循序漸進的。

幫企客致力于為您提供最新最全的財經(jīng)資訊,想了解更多行業(yè)動態(tài),歡迎關(guān)注本站。鄭重聲明:本文版權(quán)歸原作者所有,轉(zhuǎn)載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯(lián)系我們修改或刪除,多謝。