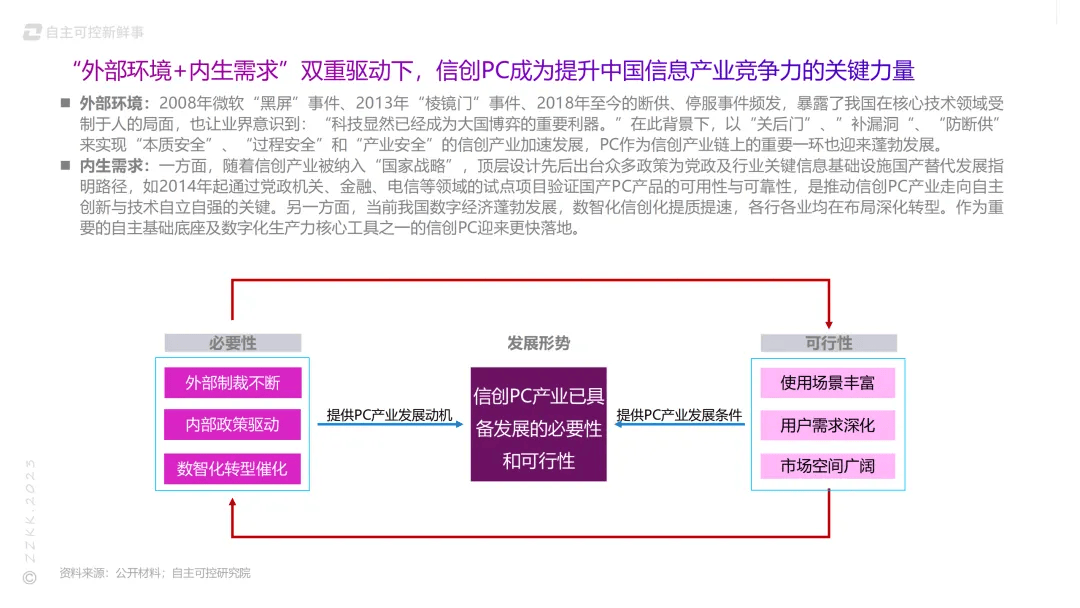

過去,中國信息技術產業的核心都由國外巨頭把控。如今,在科技之爭的大背景下,信息技術應用創新成為社會共識,國產迎來發展機遇。經歷多年的發展,信創產業已從“試點實踐期”“規模化推廣期”走向“標準引領的高速擴張期”,今后三年市場將釋放出前所未有的活力。

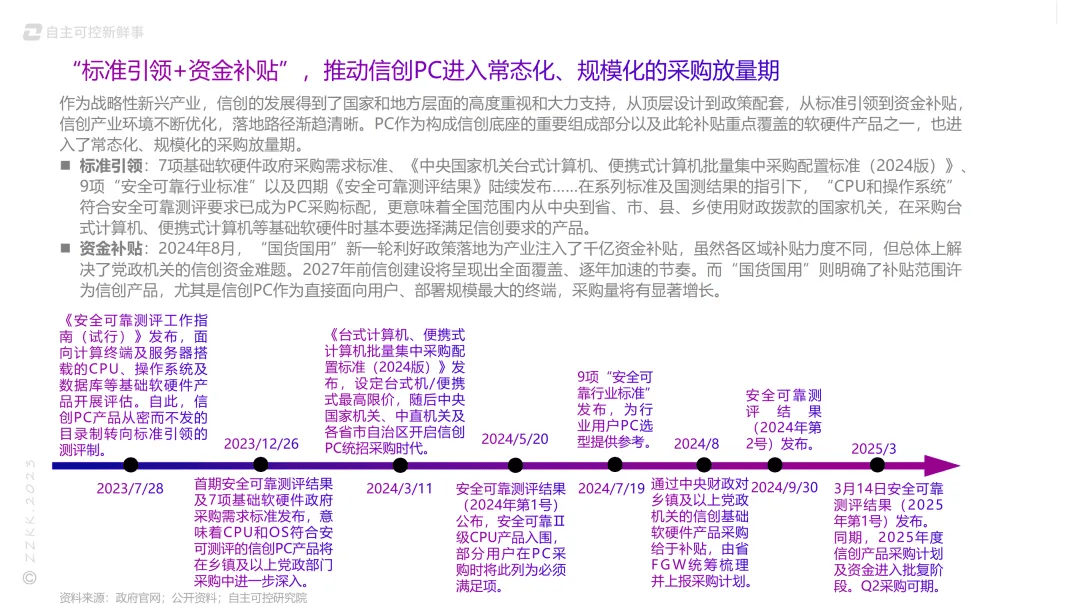

安全可靠測評結果相繼出爐出爐、7項政府采購標準、9項安全可靠行業標準接連發布,疊加專項資金補貼的落地為業界吃了一顆又一顆“定心丸”,也預示著信創的邊界將不斷拓寬,新一輪大規模采購潮即將來臨,自上而下空間較大。其中,信創PC作為直接面向用戶,部署規模最大的終端,即將迎來常態化、規模化的放量期。

大市場,是大機遇也是“大廝殺”,老牌玩家眾多、后浪不斷來襲,誰也想在其中分一杯羹。在不得不換的背景下,相關單位該如何選擇信創技術路線?如何挑選信創PC品牌?如何選購一臺符合自身使用場景又兼具“性價比”的信創PC呢?

針對以上問題,自主可控研究院歷經數月時間,通過對眾多信創黨政、央國企及關基行業客戶、信創PC廠商等的市場調研、訪談、交流,得到豐富的一手信息與數據,于2025年初發布《2024年信創PC競爭力矩陣》,同期結合大量的案頭研究,編撰并正式發布《自主可控(信創)PC產品選型指南》(以下簡稱《信創PC選型指南》)。

《信創PC選型指南》系統梳理了信創PC產業的發展歷程、發展現狀及未來趨勢,深入研究信創PC市場規模、出貨量、甲方采購因素及選型重點、競爭格局等,以期達到以下目的:

1. 揭示信創PC產業發展的內在邏輯與風險挑戰;

2. 繪就信創PC產業圖譜;

3. 深入調研甲方和資本市場,探究其對信創PC產品的主要關注點及實際需求;

4. 挖掘出行業里產品成熟、口碑良好、具有特色的優秀PC服務商與實踐案例;

5. 為信創PC產業高質量發展及“2 8 N”用戶選型提供價值參考。

報告亮點

亮點一

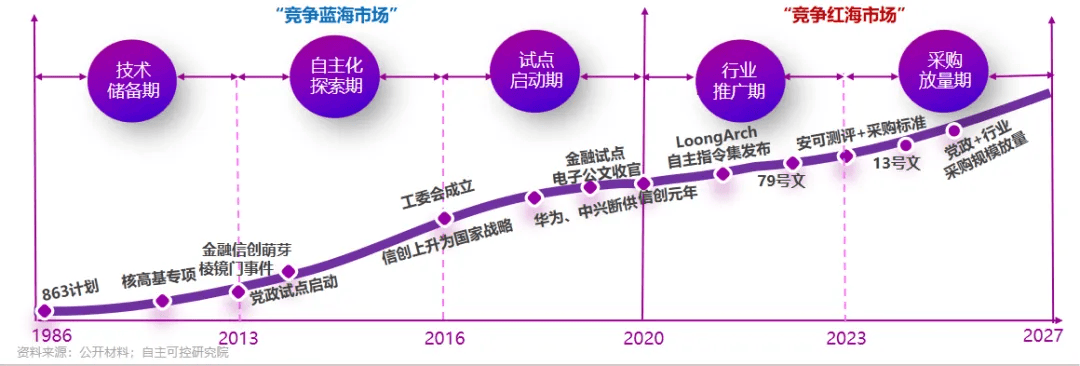

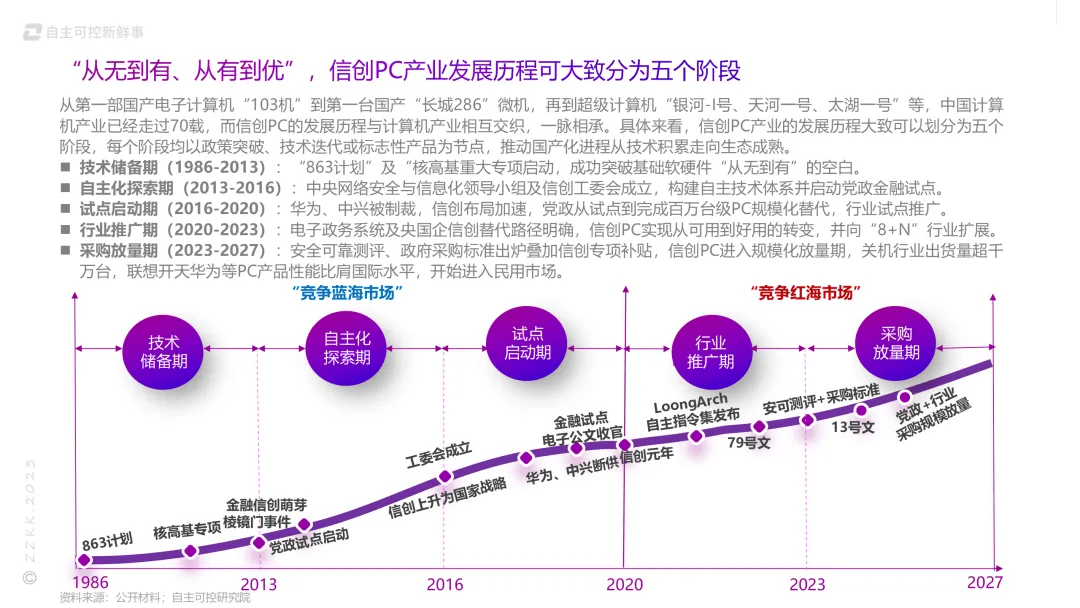

“從無到有、從有到優”,信創PC產業發展歷程可大致分為五個階段

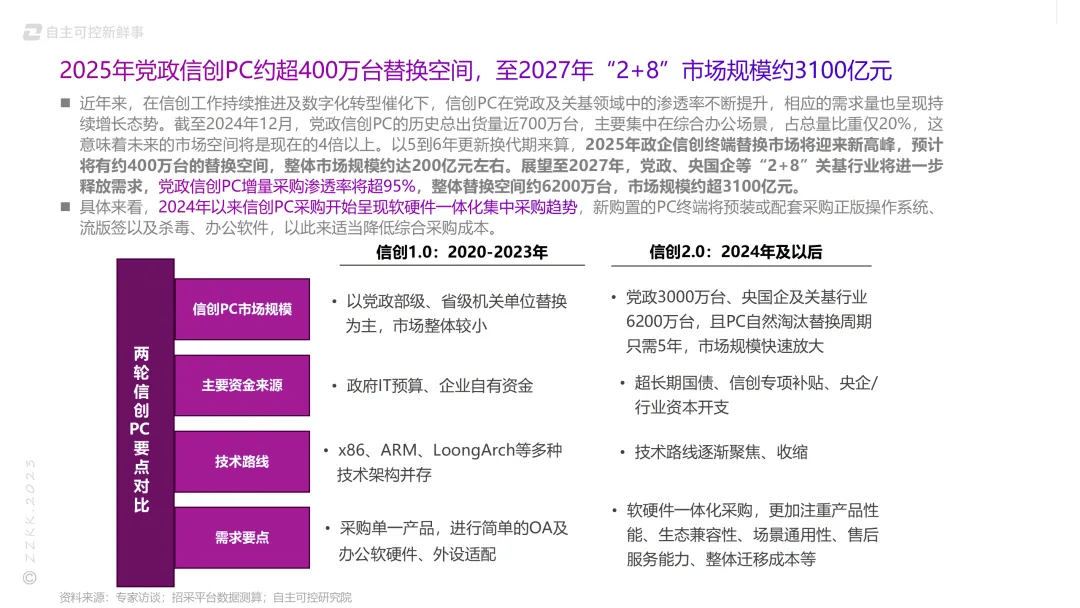

從第一部國產電子計算機“103機”到第一臺國產“長城286”微機,再到超級計算機“銀河-I號、天河一號、太湖一號”等,中國計算機產業已經走過70載,而信創PC的發展歷程與計算機產業相互交織,一脈相承。具體來看,信創PC產業的發展歷程大致可以劃分為“技術儲備期(1986-2013)、自主化探索期(2013-2016)、試點啟動期(2016-2020)、行業推廣期(2020-2023)、采購放量期(2023-2027)”五個階段,每個階段均以政策突破、技術迭代或標志性產品為節點,推動國產化進程從技術積累走向生態成熟。

亮點二

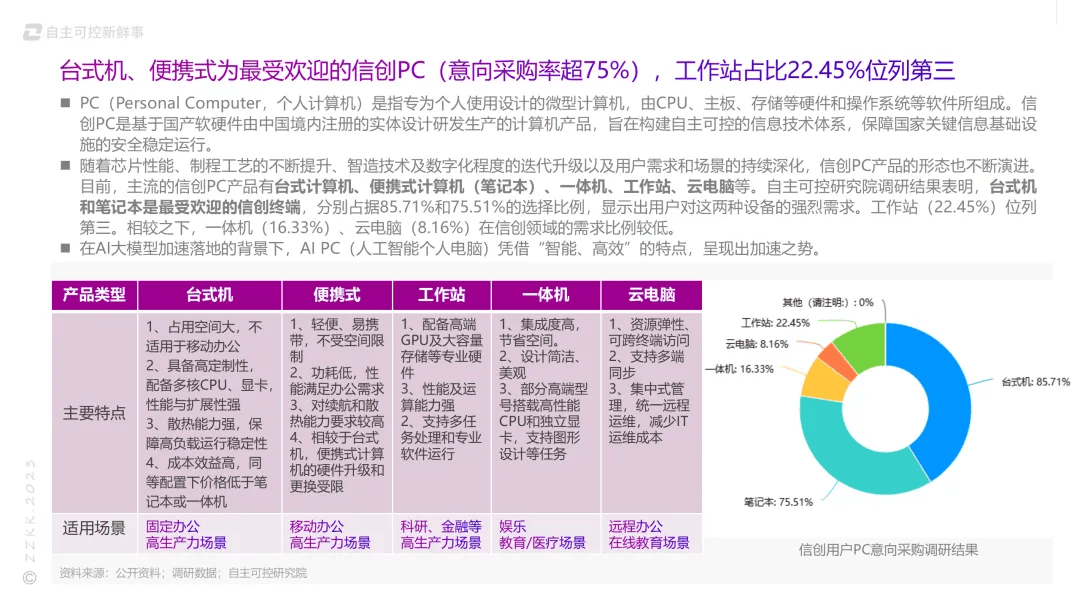

臺式機、便攜式為用戶最受歡迎的信創PC(意向采購率超75%)

工作站占比22.45%位列第三

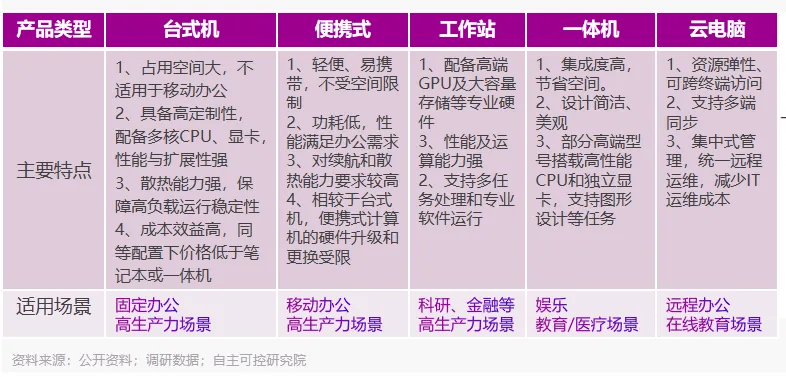

隨著芯片性能、制程工藝的不斷提升、智造技術及數字化程度的迭代升級以及用戶需求和場景的持續深化,信創PC產品的形態也不斷演進。目前,主流的信創PC產品有臺式計算機、便攜式計算機(筆記本)、一體機、工作站、云電腦等。自主可控研究院調研結果表明,臺式機和筆記本是最受歡迎的信創終端,分別占據85.71%和75.51%的選擇比例,顯示出用戶對這兩種設備的強烈需求。工作站(22.45%)位列第三。相較之下,一體機(16.33%)、云電腦(8.16%)在信創領域的需求比例較低。

在AI大模型加速落地的背景下,AI PC(人工智能個人電腦)憑借“智能、高效”的特點,呈現出加速之勢。

亮點三

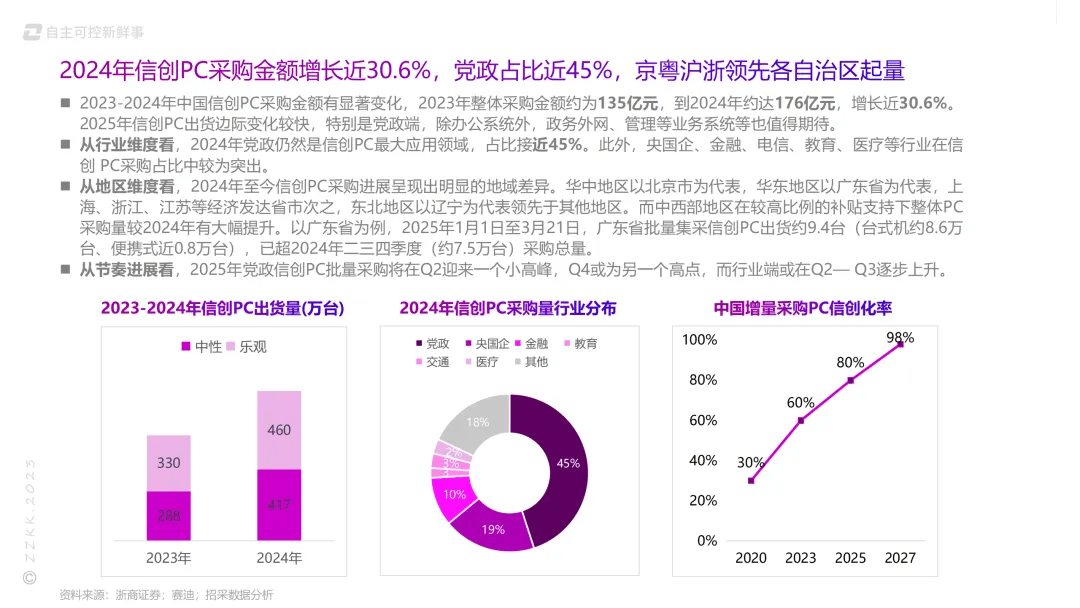

2024年信創PC采購金額增長近30.6%,黨政占比近45%,京粵滬浙領先各自治區起量

2023-2024年中國信創PC采購金額有顯著變化,2023年整體采購金額約為135億元,到2024年約達176億元,增長近30.6%。2025年信創PC出貨邊際變化較快,特別是黨政端,除辦公系統外,政務外網、管理等業務系統等也值得期待。

從行業維度看,2024年黨政仍然是信創PC最大應用領域,占比接近45%。此外,央國企、金融、電信、教育、醫療等行業在信創 PC采購占比中較為突出。

從地區維度看,2024年至今信創PC采購進展呈現出明顯的地域差異。華中地區以北京市為代表,華東地區以廣東省為代表,上海、浙江、江蘇等經濟發達省市次之,東北地區以遼寧為代表領先于其他地區。而中西部地區在較高比例的補貼支持下整體PC采購量較2024年有大幅提升。以廣東省為例,2025年1月1日至3月21日,廣東省批量集采信創PC出貨約9.4臺(臺式機約8.6萬臺、便攜式近0.8萬臺),已超2024年二三四季度(約7.5萬臺)采購總量。

從節奏進展看,2025年黨政信創PC批量采購將在Q2迎來一個小高峰,Q4或為另一個高點,而行業端或在Q2— Q3逐步上升。

亮點四

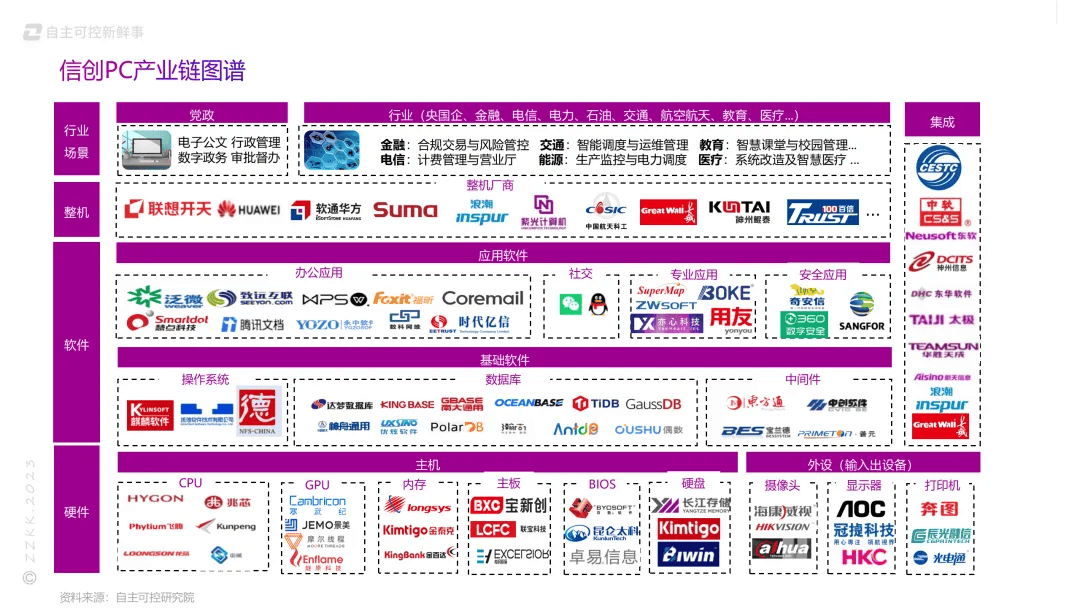

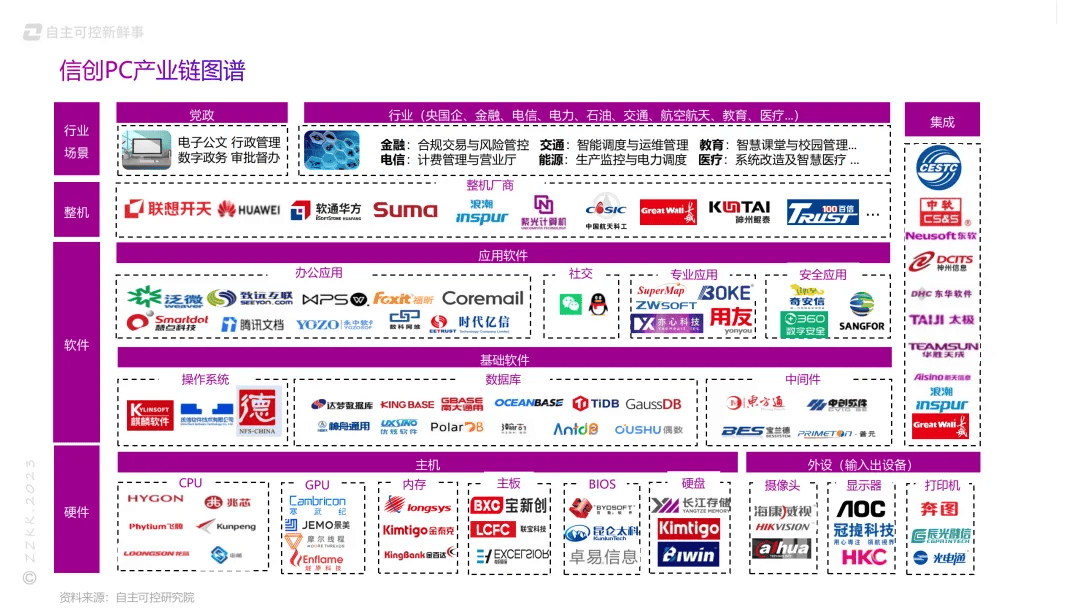

信創PC產業鏈圖譜

亮點五

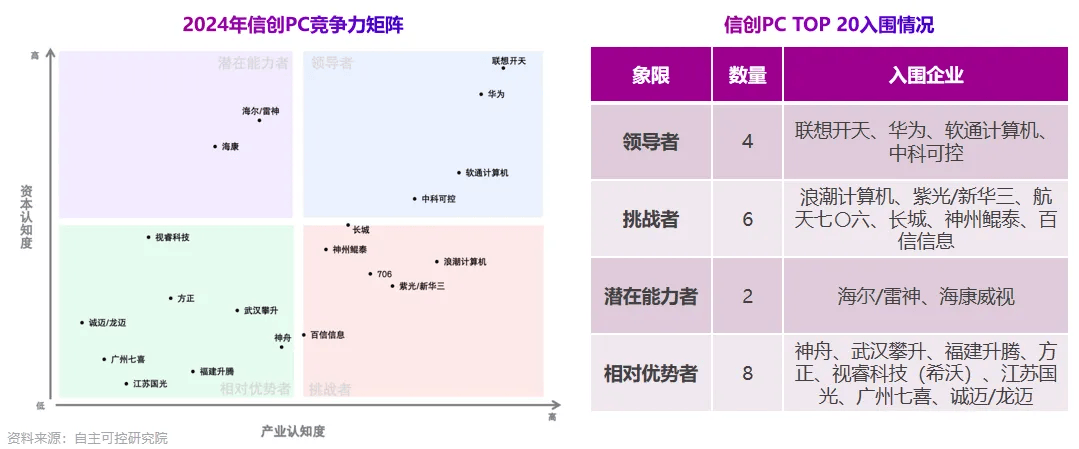

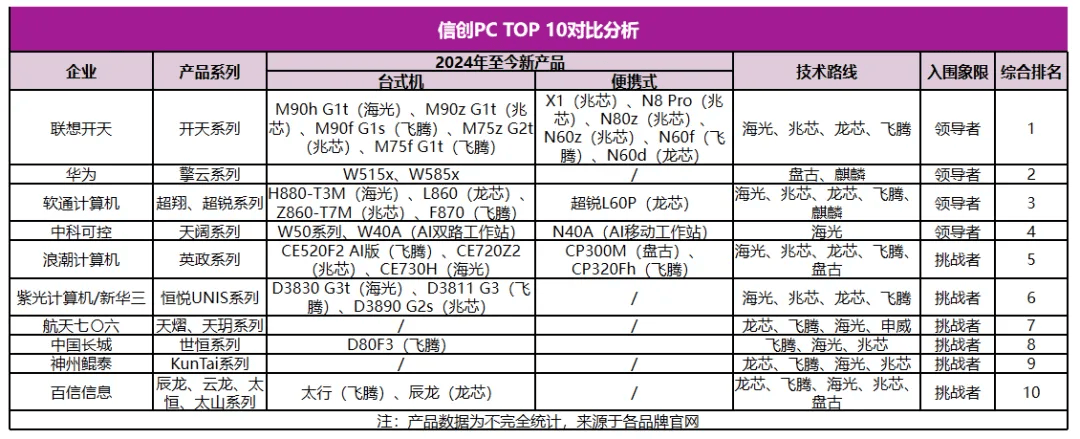

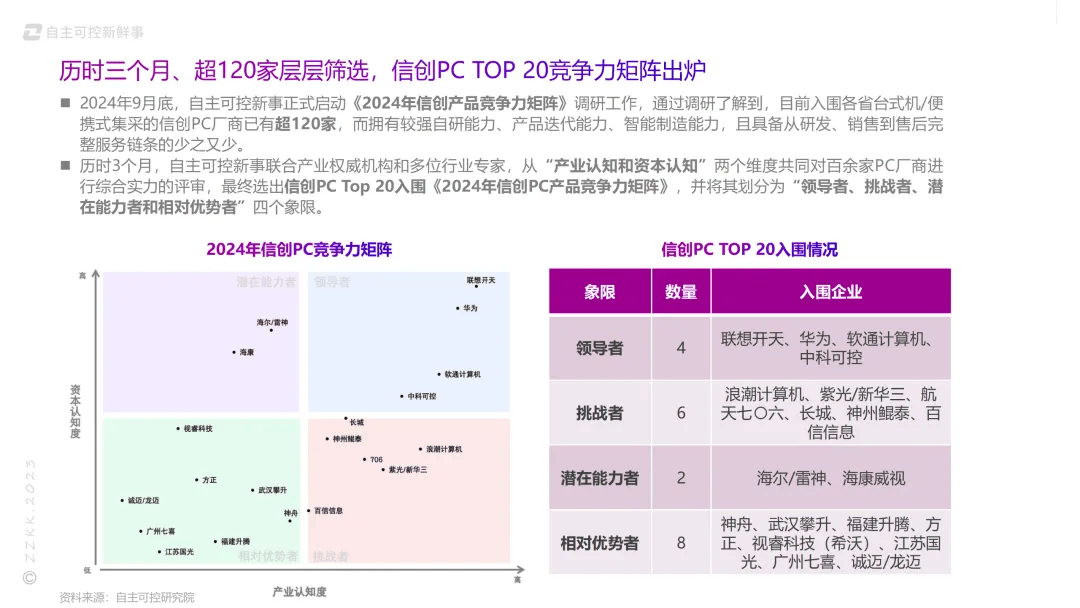

超120家層層篩選,信創PC TOP 20競爭力矩陣出爐

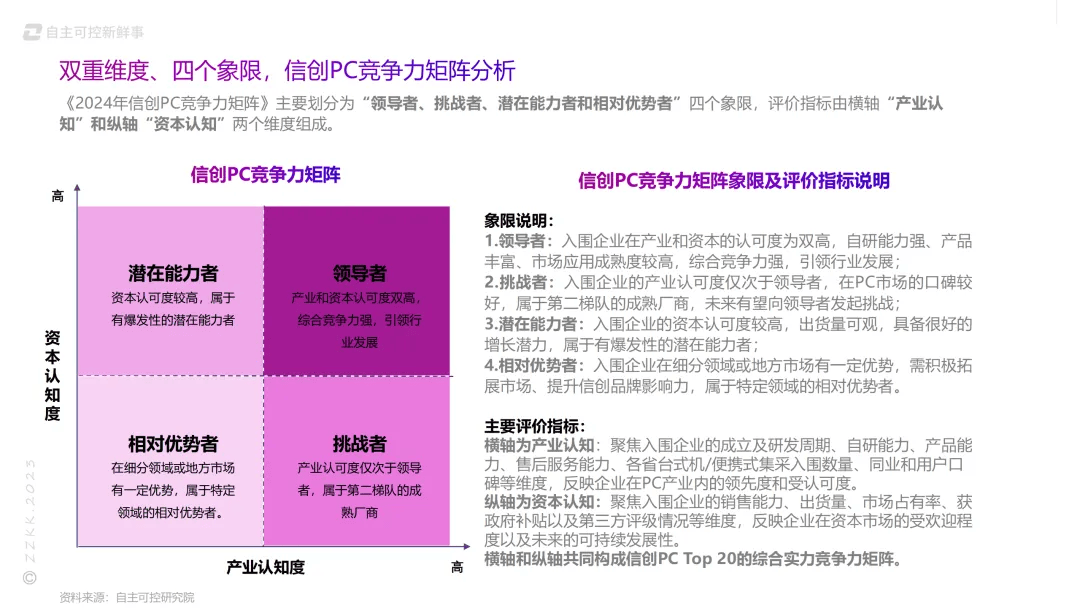

歷時3個月,自主可控新事聯合產業權威機構和多位行業專家,從“產業認知和資本認知”兩個維度共同對百余家PC廠商進行綜合實力的評審,最終選出信創PC Top 20入圍《2024年信創PC產品競爭力矩陣》,并將其劃分為“領導者、挑戰者、潛在能力者和相對優勢者”四個象限。

亮點六

信創PC市場競爭力格局呈現出多元化、頭部集中、新興廠商崛起等特點

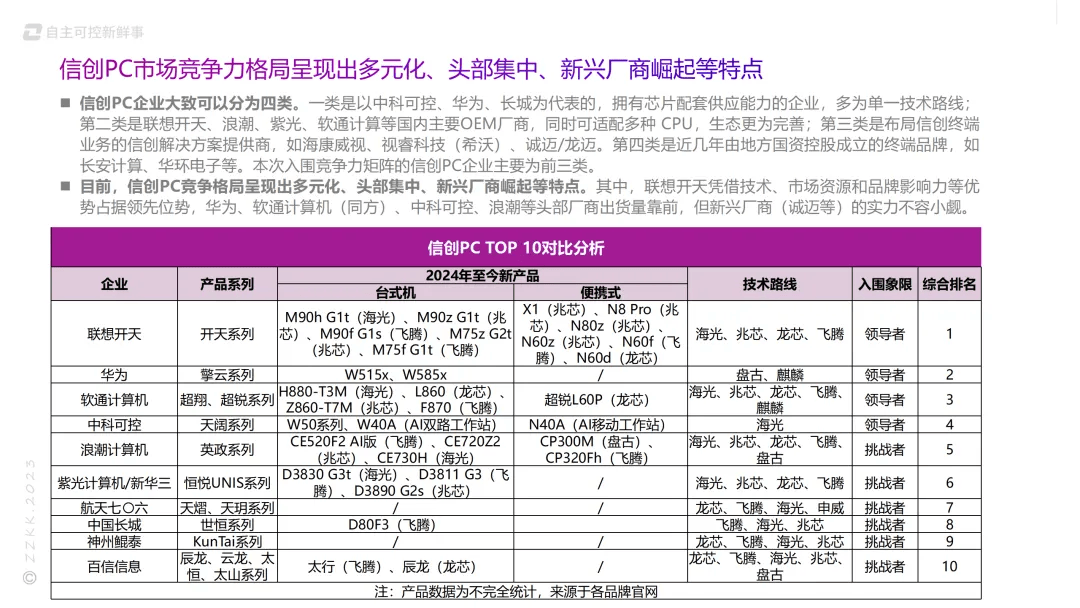

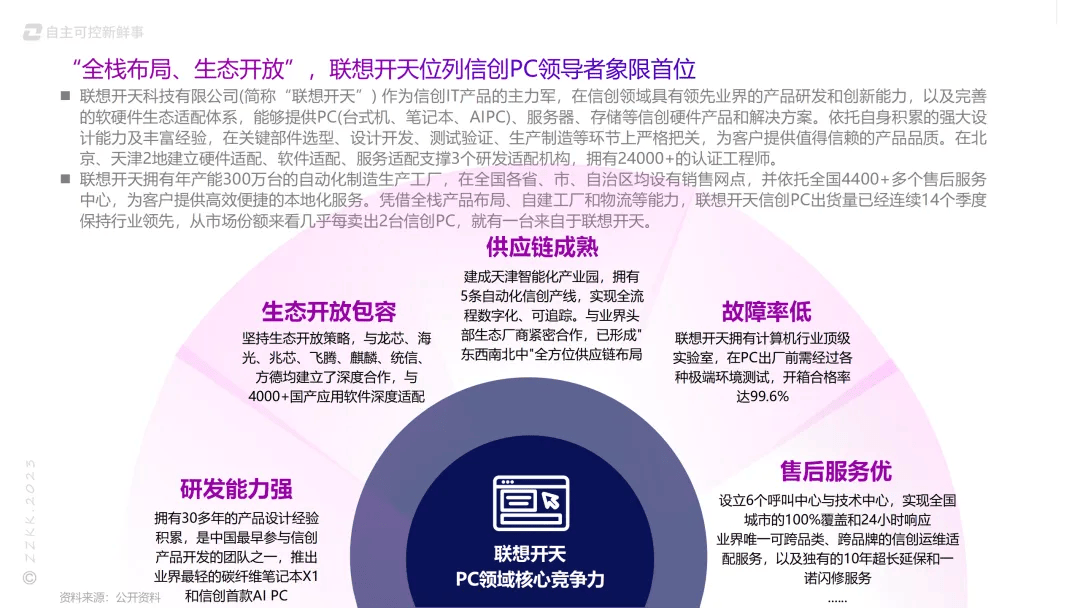

信創PC企業大致可以分為四類。一類是以中科可控、華為、長城為代表的,擁有芯片配套供應能力的企業,多為單一技術路線;第二類是聯想開天、浪潮、紫光、軟通計算等國內主要OEM廠商,同時可適配多種 CPU,生態更為完善;第三類是布局信創終端業務的信創解決方案提供商,如海康威視、視睿科技(希沃)、誠邁/龍邁。第四類是近幾年由地方國資控股成立的終端品牌,如長安計算、華環電子等。本次入圍競爭力矩陣的信創PC企業主要為前三類。

目前,信創PC競爭格局呈現出多元化、頭部集中、新興廠商崛起等特點。其中,聯想開天憑借技術、市場資源和品牌影響力等優勢占據領先位勢,華為、軟通計算機(同方)、中科可控、浪潮等頭部廠商出貨量靠前,但新興廠商(誠邁等)的實力不容小覷。

亮點七

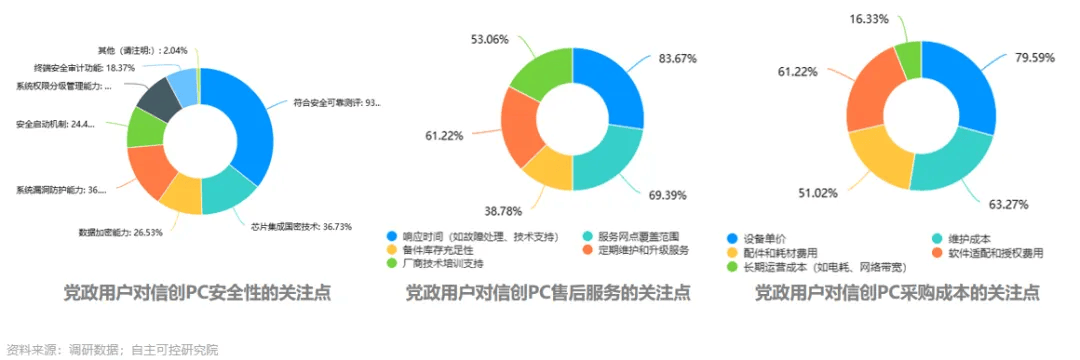

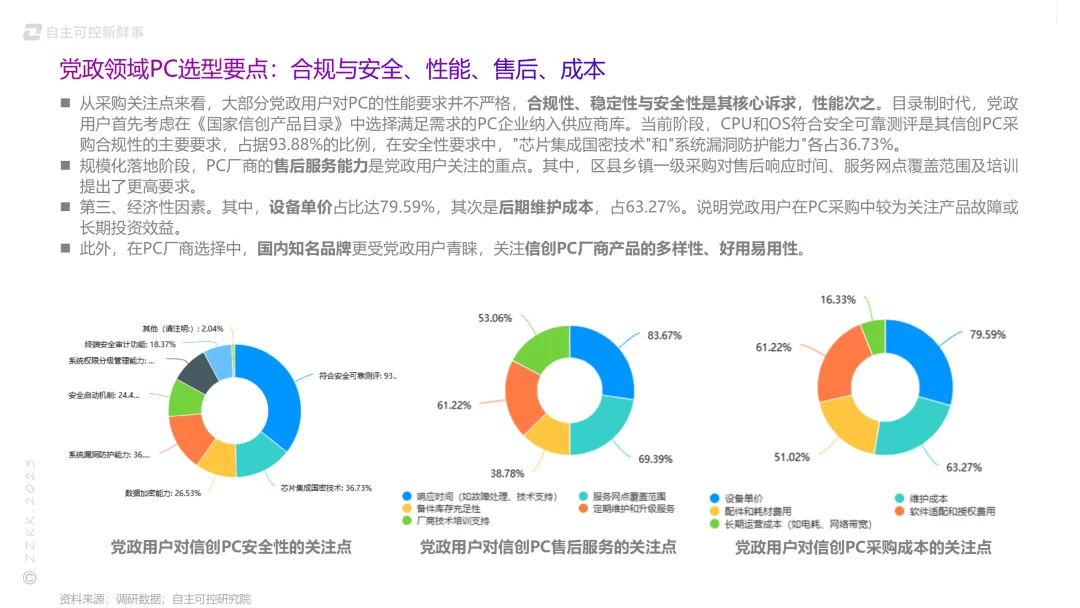

黨政領域PC選型要點:合規與安全、性能、售后、成本

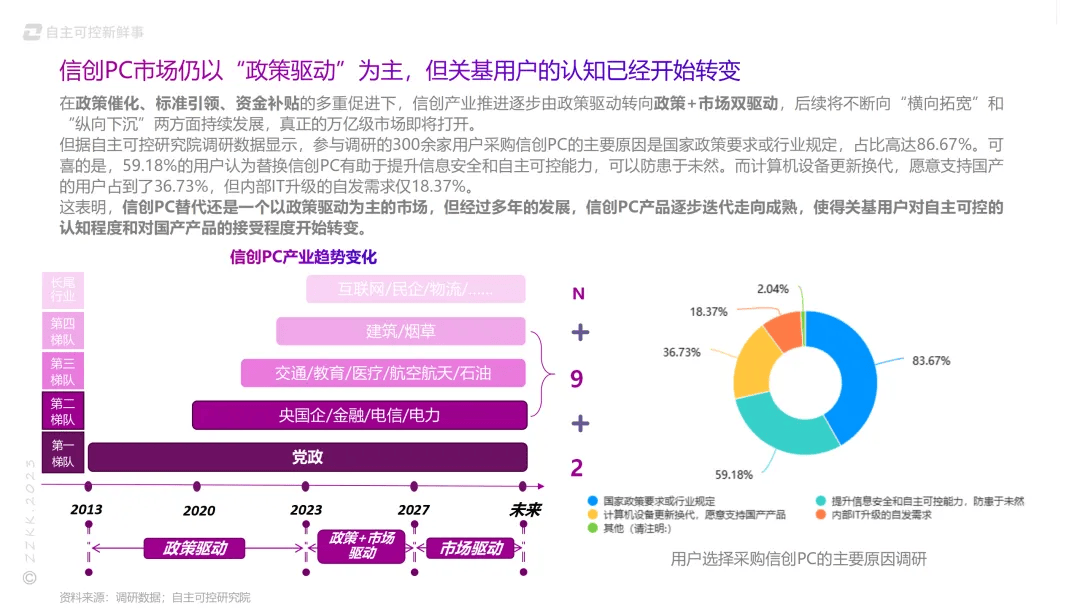

從采購關注點來看,大部分黨政用戶對PC的性能要求并不嚴格,合規性、穩定性與安全性是其核心訴求,性能次之。目錄制時代,黨政用戶首先考慮在《國家信創產品目錄》中選擇滿足需求的PC企業納入供應商庫。當前階段,CPU和OS符合安全可靠測評是其信創PC采購合規性的主要要求,占據93.88%的比例,在安全性要求中,"芯片集成國密技術"和"系統漏洞防護能力"各占36.73%。

規模化落地階段,PC廠商的售后服務能力是黨政用戶關注的重點。其中,區縣鄉鎮一級采購對售后響應時間、服務網點覆蓋范圍及培訓提出了更高要求。

第三、經濟性因素。其中,設備單價占比達79.59%,其次是后期維護成本,占63.27%。說明黨政用戶在PC采購中較為關注產品故障或長期投資效益。

此外,在PC廠商選擇中,國內知名品牌更受黨政用戶青睞,關注信創PC廠商產品的多樣性、好用易用性。

亮點八

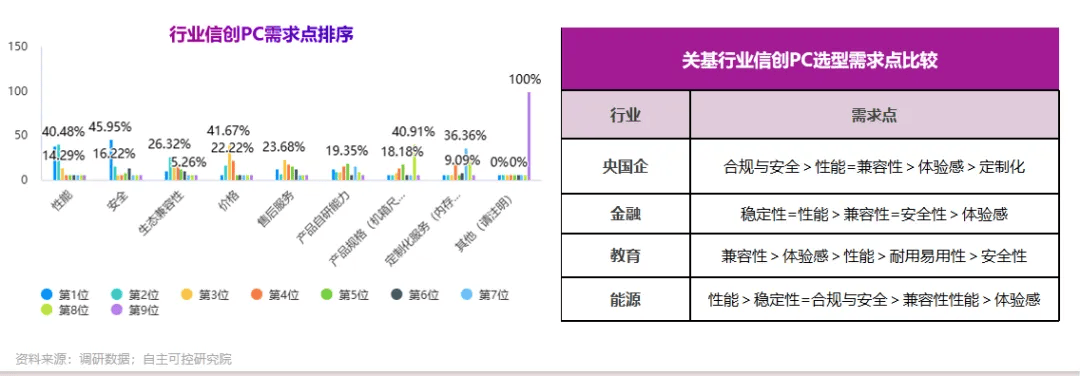

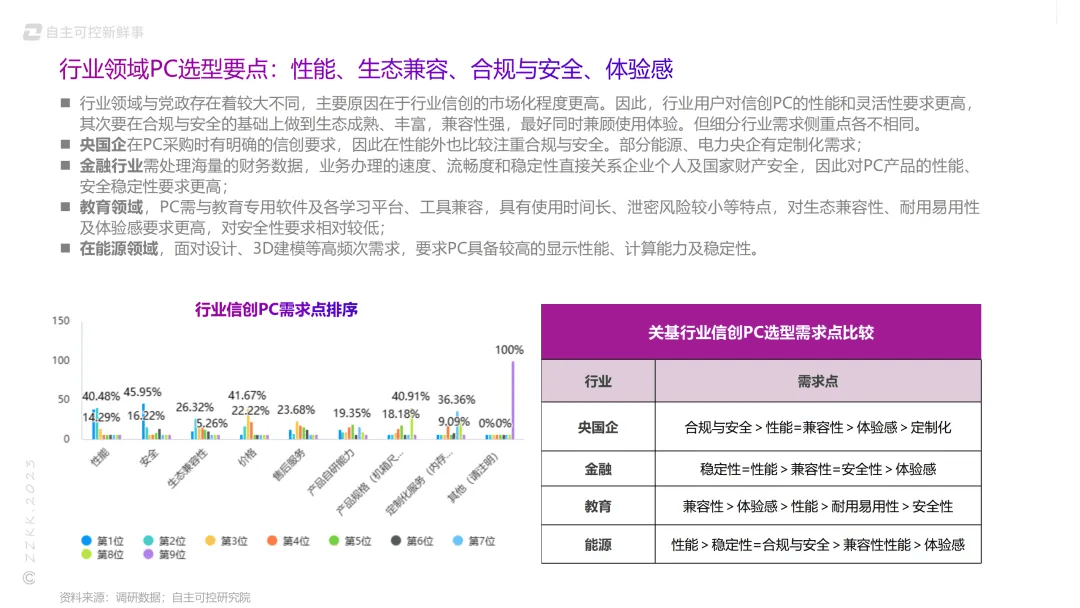

行業領域PC選型要點:性能、生態兼容、合規與安全、體驗感

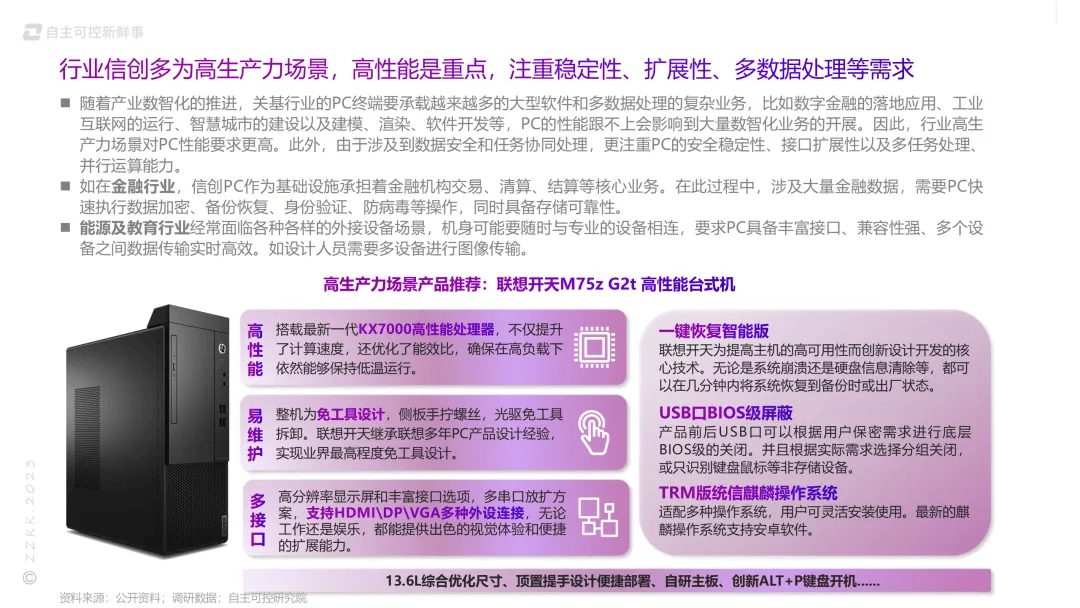

行業領域與黨政存在著較大不同,主要原因在于行業信創的市場化程度更高。因此,行業用戶對信創PC的性能和靈活性要求更高,其次要在合規與安全的基礎上做到生態成熟、豐富,兼容性強,最好同時兼顧使用體驗。但細分行業需求側重點各不相同。

央國企在PC采購時有明確的信創要求,因此在性能外也比較注重合規與安全。部分能源、電力央企有定制化需求;

金融行業需處理海量的財務數據,業務辦理的速度、流暢度和穩定性直接關系企業個人及國家財產安全,因此對PC產品的性能、安全穩定性要求更高;

教育領域,PC需與教育專用軟件及各學習、工具兼容,具有使用時間長、泄密風險較小等特點,對生態兼容性、耐用易用性及體驗感要求更高,對安全性要求相對較低;

在能源領域,面對設計、3D建模等高頻次需求,要求PC具備較高的顯示性能、計算能力及穩定性。

亮點九

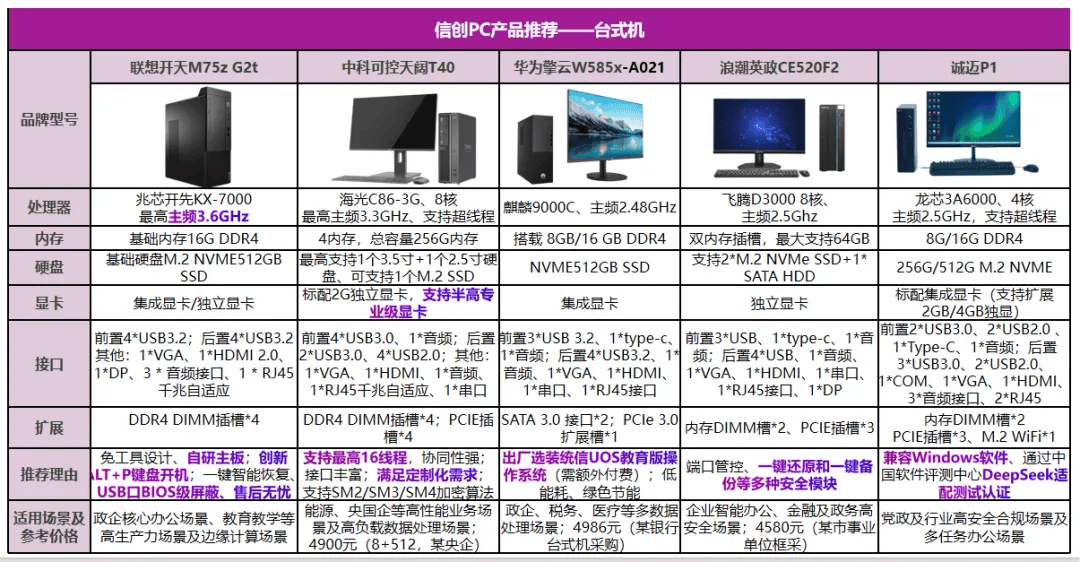

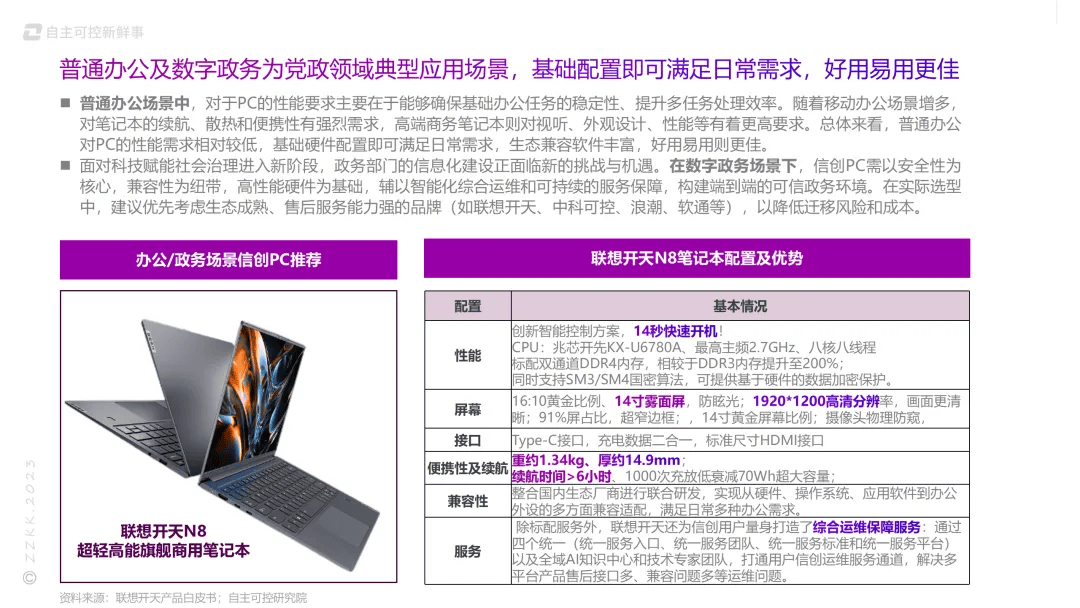

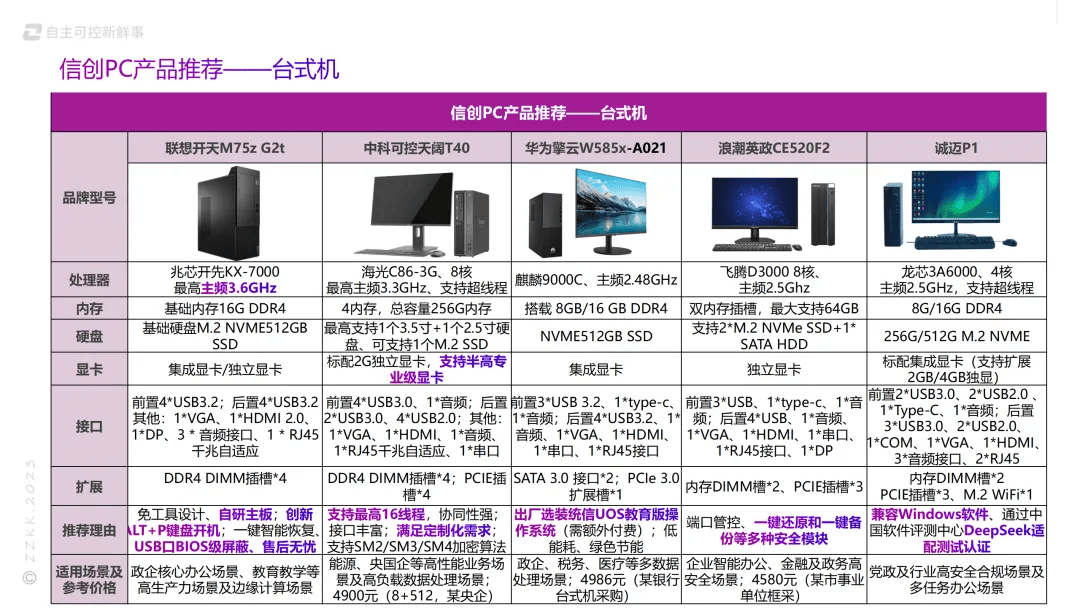

信創PC產品(臺式機、便攜式)推薦

亮點十

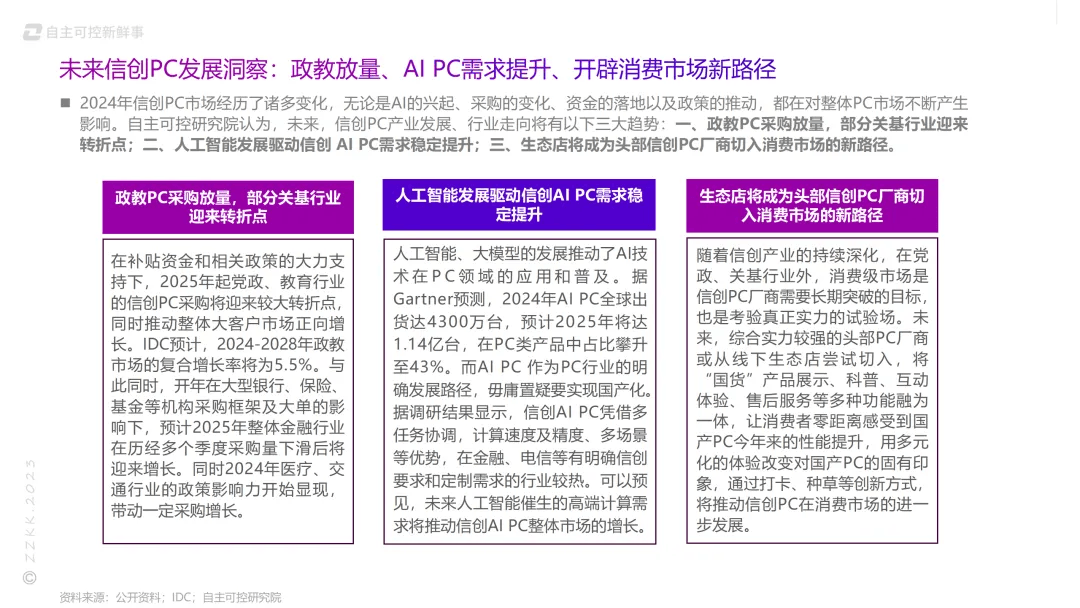

未來信創PC發展洞察:政教放量、AI PC需求提升、開辟消費市場新路徑

2024年信創PC市場經歷了諸多變化,無論是AI的興起、采購的變化、資金的落地以及政策的推動,都在對整體PC市場不斷產生影響。自主可控研究院認為,未來,信創PC產業發展、行業走向將有以下三大趨勢:一、政教PC采購放量,部分關基行業迎來轉折點;二、人工智能發展驅動信創 AI PC需求穩定提升;三、生態店將成為頭部信創PC廠商切入消費市場的新路徑。

《自主可控(信創)PC產品選型指南》全文

免責聲明:以上內容為本網站轉自其它媒體,相關信息僅為傳遞更多信息之目的,不代表本網觀點,亦不代表本網站贊同其觀點或證實其內容的真實性。如稿件版權單位或個人不想在本網發布,可與本網聯系,本網視情況可立即將其撤除。

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播更多信息之目的,如作者信息標記有誤,請第一時間聯系我們修改或刪除,多謝。